Publication : Juin 2020

Contenu entièrement révisé et réécrit en : Janvier et Février 2026

Si tu es compositeur ou compositrice de musique à l’image et qu’on te sollicite pour réaliser le générique d’une publicité, la bande-son d’un film, d’une série, d’un court-métrage ou d’un documentaire, les principales questions que tu risques de te poser sont :

- Quels contrats je dois signer ?

- Comment je me fais payer ?

- Quel statut juridique choisir ?

- Comment facturer ?

J’ai commencé ce défi en rédigeant un premier article dédié aux 2 premières questions:

Musique à l’image : Quels contrats signer et comment se faire payer ?

Nous voici aujourd’hui arrivés aux 2 questions suivantes : Quel statut juridique choisir et comment facturer son travail.

Allons-y !

Composition de musique à l'image : Quel cadre juridique pour exercer ?

Le cadre obligatoire : Le régime social des artistes-auteurs

Pour exercer l’activité de compositeur·ice de musique à l’image – autrement dit, pour être identifié·e administrativement et pouvoir être payé·e – il faut définir dans quel cadre tu travailles.

Premier point essentiel : la composition (création) d’œuvres musicales relève obligatoirement du régime social des artistes-auteurs.

Concrètement, ça signifie que ta protection sociale (maladie, retraite, etc.) et tes cotisations (taux, seuils, etc.) sont gérées dans ce cadre, via l’Urssaf (l’Urssaf Limousin plus exactement), selon les règles propres à ce régime. Ce n’est pas un “statut” qu’on choisit : c’est le régime qui s’applique automatiquement à cette activité.

Et c’est aussi pour cette raison que tu ne peux pas facturer ton travail de création via le régime de la micro-entreprise (auto-entreprise).

Ensuite, il reste trois choses à clarifier pour savoir concrètement comment t’organiser :

- comment tu payes tes impôts (ton régime fiscal)

- comment tu déclares et payes tes cotisations sociales

- comment tu structures ton activité (en nom propre, ou en société)

Nous allons voir ça pas à pas.

Mais avant une précision :

Attention à la confusion entre artiste, auteur et artiste-auteur

J’insiste constamment sur la nécessité de toujours bien distinguer :

– d’une part, le monde des auteurs-compositeurs,

– d’autre part, le monde des artistes-interprètes.

Pour cela, je radote sans cesse la même chose : faire attention au vocabulaire qu’on emploie. En effet, juridiquement, auteurs et compositeurs ne sont pas des “artistes”, comme je le rappelle dans mon article : La différence entre auteur-compositeur et artiste-interprète.

Un auteur-compositeur est le créateur de la musique et éventuellement des paroles d’une oeuvre musicale. Il devient donc en quelque sorte propriétaire de l’oeuvre musicale (en tout cas de la partie des textes et de la composition musicale qu’il a créée).

Alors qu’un “artiste”, c’est un artiste-interprète, c’est-à-dire musicienne, chanteur, choriste, instrumentiste, qui exécute l’oeuvre.

Donc, je dis toujours qu’il ne faut pas confondre les auteurs-compositeurs et les artistes-interprètes. Mais voilà qu’on nous parle maintenant d’artiste-auteur ?! Comment ça se fait ?

La notion d’artiste-auteur

En réalité, “artiste-auteur” est une dénomination qui est utilisée pour parler du statut administratif des “artistes”, créateurs d’œuvres d’art en général.

On trouve notamment, au féminin comme au masculin, les peintres, photographes, chorégraphes, écrivains, traducteurs, graphistes, auteurs de BD, compositeurs de musique… Parce qu’ils sont tous titulaires de droits d’auteur.

Leur régime de sécurité sociale est géré par des organismes spécifiques.

Donc ici attention : ce n’est pas le terme d’artiste au sens d’artiste-interprète dans la musique.

Depuis 2022, il existe un organisme unique pour la gestion du régime : la Sécurité Sociale des Artistes-Auteurs (SSAA) qui regroupe désormais l’ex-Agessa et la branche “sécurité sociale” de la Maison des Artistes.

Sur cette page du site de la Sécurité sociale des Artistes-Auteurs, tu trouveras la liste de toutes les activités rattachées au régime des artistes-auteurs.

Maintenant qu’on a clarifié ce qu’est le régime des artistes-auteurs (et pourquoi il s’applique à la composition de musique), on passe à la question suivante : comment tu déclares ces revenus aux impôts.

Le choix du régime fiscal : TS ou BNC

Déclarer fiscalement en Traitements & Salaires ou en BNC ?

Fiscalement, tu as le choix de déclarer tes revenus : en Traitement et Salaires (TS) ou en Bénéfices Non Commerciaux (BNC).

Attention à la tentation de s’arracher les cheveux. Fais toujours bien attention au “monde” dans lequel tu te trouves. Là, on est dans le monde des impôts. Et quand on parle de “déclarer en traitements et salaires”, ça ne veut PAS dire que tu as touché un salaire avec une fiche de paie, que tu as un patron et un CDI 35h.

Quand les impôts parlent de “salaire” ici, ça veut dire que fiscalement on va appliquer les règles de l’imposition des salaires. Parce que tes revenus en tant qu’artiste-auteur ressemblent aux salaires, on va faire comme si.

Comment décider ?

Je te recommande vivement de te renseigner directement auprès de ton Centre des impôts (oui, tu peux les contacter ! Il y a même des agents très sympas qui répondent). Tu peux aussi consulter un expert-comptable pour pouvoir prendre la décision la mieux adaptée à TA situation personnelle.

Tu vas voir aussi que le régime fiscal a des conséquences sur la façon dont tu vas déclarer tes activités ou bénéficier de la sécurité sociale (ton régime social, on en parle juste après). Ça peut aussi être une raison de choisir un régime fiscal plutôt qu’un autre.

À noter : D’après ce que j’ai lu sur le site de la SSA, le régime des TS est le régime applicable aux artistes-auteurs qui perçoivent des droits d’auteurs exclusivement versés par des tiers (comme la SACEM ou des éditeurs musicaux), sauf option express s’ils souhaitent les déclarer en BNC.

Le régime des BNC est le régime applicable aux artistes-auteurs immatriculés avec un Siret (on va le voir après) qui facturent les droits (cession de droits d’exploitation, ventes d’oeuvres). Donc a priori, pour une activité de composition de musique à l’image (donc où on va facturer un travail et une cession de droits d’exploitation) il faudrait plutôt déclarer ses revenus en BNC. À confirmer auprès de ton centre des impôts ou de la SSAA.

Source de l’information : FAQ de la Sécurité sociale des Artistes-Auteurs

Taux d’abattement pour frais professionnels

Un exemple important des conséquences de ce choix : le taux d’abattement pour frais professionnels. Ce que les impôts appellent les “frais professionnels”, ce sont les dépenses que tu as faites pour ton activité et que peux déduire des revenus que tu déclares – ce qui te permet donc de payrs moins d’impôts.

- Si tu déclares tes revenus en salaires : tu bénéficies d’un abattement forfaitaire de 10%. Donc au lieu que tes impôts soient calculés sur tes 1.000€ de CA par exemple, ils sont calculés sur 900€ (donc 10% sont déduits de la base de calcul).

- Quand tu déclares en micro-BNC : tu bénéficies d’un abattement forfaitaire de 34%

- Si tu déclares en BNC (quand tu fais plus de 70.000€ de CA annuel ou que tu choisis cette option) : tu déduis tous les frais professionnels que tu as engagés, ce sont tes “frais réels”, ce qu’on appelle le “régime réel d’imposition”. Ici, tu es donc imposé sur les bénéfices. Ça nécessite de tenir une comptabilité rigoureuse. Si tu débutes, je ne te conseillerais pas. Mais prends toutefois conseil auprès d’un expert-comptable ou d’un avocat si ça t’intéresse.

Ce choix fiscal (TS ou BNC) ne sert pas seulement à calculer tes impôts : il influence aussi la façon dont tes cotisations sociales sont payées (précompte ou paiement direct). C’est ce qu’on voit maintenant.

Les démarches d'affiliation

Quand tu exerces en tant que compositeur·ice, tu relèves du régime social des artistes-auteurs, on l’a dit. Ce qui va varier en pratique, ce sont les démarches d’affiliation et la manière dont tes cotisations sociales sont payées. Concrètement, les questions qui se posent sont :

- Comment être affilié·e à la Sécurité sociale des artistes-auteurs ?

- Comment payer mes cotisations sociales ?

Dans la majorité des cas, ça dépend de la façon dont tu déclares fiscalement tes revenus : en Traitements & Salaires (TS) ou en BNC (micro-BNC / BNC).

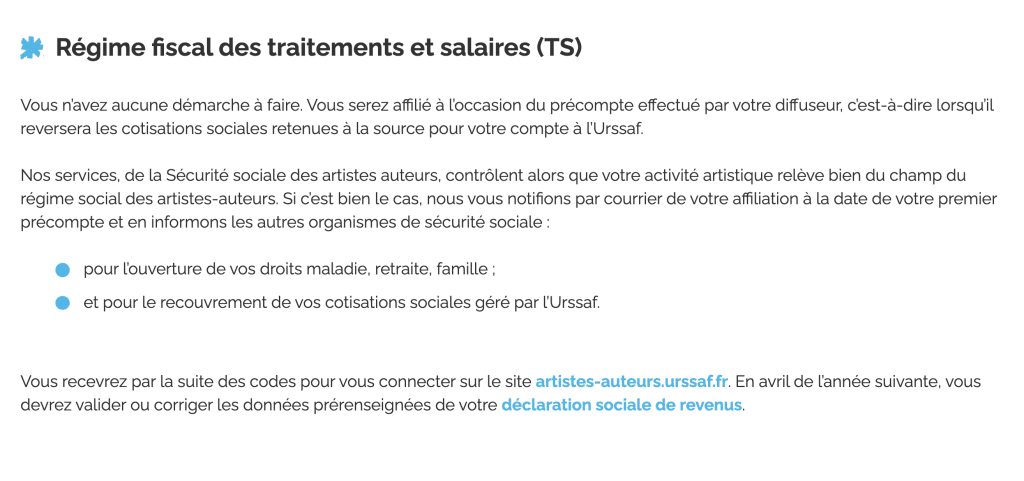

Si tu déclares tes revenus en Traitement & Salaires

Dans ce cas, tu n’as rien à faire. C’est le diffuseur (ton client) qui va reverser à l’Urssaf, en ton nom et pour ton compte, tes cotisations sociales – dans le cadre du mécanisme de précompte spécifique au régime des artistes-auteurs (dont je parle plus loin dans la partie sur la facturation).

Par exemple, au lieu de toucher 500€ dont 70€ de cotisations, tu toucheras 430€ net. C’est le client qui versera les 70€ à l’Urssaf pour toi (en même temps qu’il va payer ses cotisations à lui). C’est comme une retenue “à la source” (sans que ça fasse de toi un salarié : ça reste une rémunération d’auteur).

Si tu débutes (pour ta toute première mission) et que tu choisis cette option : ton client va déclarer les cotisations et payer l’Urssaf. Cela permet ton identification au régime social des artistes-auteurs. Tu seras ensuite rattaché au régime pour la gestion de tes droits sociaux.

La Sécurité Sociale t’enverra un courrier pour confirmer ton affiliation. Ça veut dire que tu vas cotiser et bénéficier de la protection sociale des artistes-auteurs pour tes activités de composition de musique.

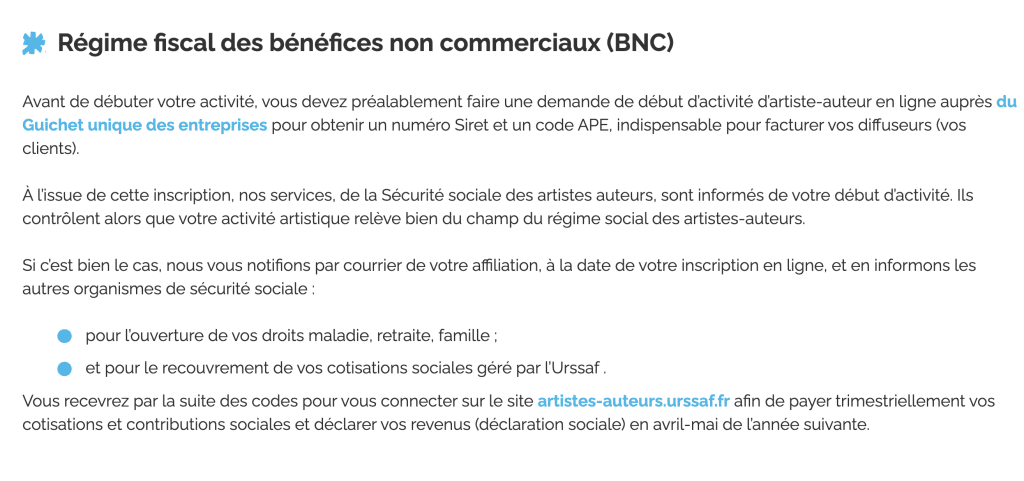

Si tu déclares tes revenus en Micro-BNC

Si tu démarres, tu dois déclarer ton activité d’artiste-auteur via le guichet unique des formalités (INPI) Cette démarche est obligatoire depuis le 1er janvier 2023.

À la suite de cette déclaration, l’administration t’attribue un numéro SIRET ainsi qu’un code d’activité (NAF/APE). Une fois cette immatriculation effectuée, tu es affilié au régime de la Sécurité sociale des artistes-auteurs, sans démarche particulière de ta part – et à condition que tes activités entrent bien dans le champ d’intervention de la SSAA. Tu recevras un courrier de confirmation de ton affiliation.

Par la suite, c’est toi qui devras déclarer et payer directement tes cotisations sociales, selon les règles propres au régime des artistes-auteurs.

On verra ensuite, dans la deuxième partie, les conséquences concrètes de ce choix sur la façon dont tu vas facturer ton travail.

Maintenant qu’on a clarifié les questions de régime fiscal et de cotisations sociales, on peut revenir à la question très concrète que l’on se pose au début : est-ce que je dois créer une structure ? Et si oui, laquelle ?

Le choix de la forme juridique : exercer en nom propre ou en société

Dans la majorité des cas, pour démarrer, tu n’as pas besoin de créer une société : tu peux exercer en nom propre. La société devient pertinente surtout quand l’activité grossit ou quand tu as des prestations à facturer en dehors des droits d’auteur.

Exercer en nom propre

Dans la majorité des cas, quand tu débutes comme compositeur·ice de musique à l’image, tu exerces en ton nom propre. Ça veut dire que tu travailles “en tant que toi-même“, sans créer de structure distincte, pas de SAS/SARL/EURL…

Tu peux alors être payé·e et facturer ton travail (ou établir des notes de droits d’auteur), tout en relevant du régime social des artistes-auteurs pour ton activité de création.

Toutefois, il y a une distinction importante :

– Si tu déclares tout ou partie de tes revenus en BNC, exercer en nom propre nécessitera un numéro SIRET que tu obtiens, comme on l’a vu juste avant, via l’immatriculation au Guichet unique. Juridiquement, tu vas exercer sous le statut d’Entreprise individuelle (EI).

– À l’inverse, si tu déclares tes revenus en TS, tu n’as pas besoin de numéro de SIRET ou de code APE pour toucher les rémunérations de tes clients/diffuseurs.

Petite parenthèse sur l’Entreprise individuelle

Lorsque tu déclares ton activité d’artiste-auteur via le Guichet unique (INPI), tu verras qu’on parle de la création d’une “entreprise individuelle”.

Je me suis rendue compte que ça pouvait prêter à confusion, et laisser penser que l’on crée une “société”. Or, entreprise individuelle et société sont deux cadres juridiques différents.

Quand tu exerces en tant qu’artiste-auteur en nom propre, tu n’as pas créé une structure distincte : tu exerces en ton nom, en tant que “toi-même”. Mais si tu déclares ton activité en BNC, cette démarche entraîne une immatriculation administrative en entreprise individuelle, avec l’attribution d’un numéro SIRET (et d’un code APE/NAF).

Ce SIRET est indispensable pour être identifié·e par l’administration, établir des factures/notes de droits d’auteur, et déclarer tes revenus.

Incompatibilité du régime de l’auto-entreprise

Précision importante : Le régime de l’auto-entreprise (micro-entreprise) est incompatible avec l’exercice des activités de création relevant du régime social des artistes-auteurs (comme la composition de musique à l’image).

Ce sont deux régimes différents, avec des règles et des modalités de cotisations distinctes. Donc, tu ne peux pas facturer en micro-entreprise ton activité de composition.

Sous certaines conditions, il est possible de facturer via une micro-entreprise d’autres activités distinctes qui ne relèvent pas du régime artistes-auteurs (par exemple : prestations techniques, ateliers, formations…).

Voici des ressources à consulter pour comprendre comment les deux régimes peuvent s’articuler :

- Un artiste peut-il être micro-entrepreneur ? (Sur le site du service-public.fr)

- D’autoentrepreneur à artiste-auteur, quelles sont les démarches ? (Sur le site de la SSAA)

Exercer sous forme de société

Si ton activité de composition de musique à l’image se développe – par exemple si tu travailles régulièrement avec des marques, des agences publicitaires ou des producteurs audiovisuels – tu peux aussi choisir d’exercer via une société.

Dans ce cas, tu crées une société (SASU, SAS, SARL, etc.) qui va signer les contrats de commande et facturer les prestations liées à la composition et à la production de musiques (films, séries, publicités…).

Il est toutefois important de bien distinguer les choses : les droits d’auteur restent toujours attachés à toi, en tant que personne physique. Autrement dit, même si tu travailles via une société, c’est toi qui restes compositeur·trice de la musique, et les revenus liés aux droits d’auteur (SACEM, redevances d’exploitation…) restent assujettis au régime d’artiste-auteur (les cotisations seront calculées et payées selon ce régime).

La société sert principalement de cadre pour organiser l’activité, signer les contrats et facturer certaines prestations (non artistiques disons). Ce n’est donc plus toi personnellement qui signes les contrats de commande ou encaisses les paiements liés aux prestations, mais ta société. La manière dont tu te rémunères ensuite (salaire, rémunération de dirigeant, droits d’auteur…) doit être organisée séparément.

Le choix de la forme de la société et des modalités de rémunération dépend fortement de ta situation personnelle et du niveau de développement de ton activité. Dans tous les cas, je te conseille vivement de te faire accompagner par un expert-comptable ou un avocat spécialisé. Si tu n’en connais pas, je peux t’en recommander.

Compositeur de musique à l'image : Comment facturer son travail ?

Comme on l’a vu dans le précédent article sur les Contrats et la Rémunération des Compositeurs de musique à l’image , quand un client va te commander une musique, tu vas signer un contrat de commande.

Et, dans ce contrat, tu vas négocier une “prime de commande” pour rémunérer ton travail d’écriture, de composition et de production.

Mais quel document comptable dois-tu fournir à ton client pour qu’il puisse te payer cette prime de commande ?

Ça va dépendre du statut juridique que tu as choisi. Comme on vient de le voir, ça dépend si tu exerces sous forme de société ou si tu exerces en nom propre.

La facture

Si tu as créé une société et que c’est elle qui conclut le contrat, alors ta société établira une facture.

Comme n’importe quelle autre société, c’est LE document comptable obligatoire pour justifier des entrées et sorties d’argent d’une entreprise.

La facture devra respecter certaines mentions obligatoires (lien vers le site service-public.fr).

Il n’y a pas de difficultés particulières, donc je ne m’attarderai pas là-dessus.

La note de droits d'auteur

Si le compositeur exerce en nom propre, il établit une facture spécifique qu’on appelle une “note de droits d’auteur”, ou “note d’auteur.”

La question importante ici est : qui paye les cotisations sociales à l’Urssaf, le client/diffuseur ou le compositeur lui-même ?

La particularité du régime d’artiste-auteur et de la note d’auteur tient à l’existence d’un mécanisme spécifique : le précompte.

Le précompte est un système obligatoire de prélèvement des cotisations sociales à la source. Selon ton régime social, tu es soumis·e ou non à ce système.

Si tu déclares tes revenus en Traitements et Salaires (TS)

C’est ton client, le diffuseur, qui devra payer tes cotisations à l’Urssaf.

Donc, dans la note d’auteur que tu présentes, il y a une partie appelée “précompte” où tu indiques le détail des cotisations que le client doit payer à l’Urssaf – en ton nom et pour ton compte.

Je te rassure il y a des logiciels qui calculent ça tout seuls. Et dans certains cas il me semble que c’est le client qui établit directement la note d’auteur pour toi (mais cette information doit être vérifiée).

Si je reprends l’exemple de tout à l’heure. Imaginons que tu édites une note d’auteur de 500€ dont 70€ de cotisations sociales. Il y aura donc une partie “précompte” avec le détail des 70€ que le client s’engage à payer. Toi, tu recevras 430€ net.

Ton client est tenu de te remettre une “certification de précompte” qui prouve que tu n’as pas reçu l’argent des cotisations et que c’est à lui de le reverser à l’Urssaf.

Si tu déclares tes revenus en Micro-BNC (ou BNC)

Si tu déclares tes revenus en BNC ou micro-BNC et que tu payes toi-même tes cotisations à l’Urssaf, dans ce cas, tu peux bénéficier d’une “dispense de précompte” – un certificat administratif – que tu remets à ton client et qui te permet de recevoir l’intégralité de la rémunération.

Dans ce cas, ton client est dispensé de reverser tes cotisations, pour toi, à l’Urssaf. C’est toi qui payes tes cotisations l’Urssaf.

Je t’invite à regarder cette autre vidéo publiée par la Sécurité Sociale des Artistes-Auteurs, sur le précompte cette fois-ci :

Voilà, j’en ai terminé. J’ai essayé de dire l’essentiel sur le cadre juridique et administratif de l’activité des compositeurs et compositrices de musique à l’image. J’espère que tu as maintenant une vision un tout petit peu plus claire même si je sais bien que ça reste un peu indigeste et compliqué au départ.

Important : Le sujet étant complexe, parfois confus et changeant, je te recommande vivement de vérifier toujours les informations à la source (SSAA, Centre des impôts, SACEM, etc.). J’ai fait au mieux pour vérifier moi-même toutes les informations que je partage, en essayant de simplifier mais j’avoue que sur ce sujet, ça n’a pas toujours été facile.

Donc si tu veux apporter des précisions, corrections, partager des ressources ou ton expérience, n’hésite surtout pas à laisser un commentaire juste en-dessous. C’est en partie grâce à ces contributions que j’ai pu entièrement réviser et réécrire l’article en janvier et février 2026.

D'autres Ressources & Liens utiles

Retrouve une sélection de ressources sur la structuration et l’organisation de l’industrie musicale dans la section Music Business.

Je t’invite à lire aussi la première partie de cet article: Contrats & Rémunération des Compositeurs de musique à l’image.

À lire si c’est encore un peu flou pour toi : Les droits d’auteur dans la musique : l’essentiel en 10 points

Un article essentiel, sur un des métiers les plus importants de l’industrie musicale, l’allié du compositeur de musique : l’éditeur musical

[liens externes] Pour aller plus en détail, je t’invite à explorer également ces ressources :

- Le site de la Sécurité Sociale des Artistes-Auteurs : in·dis·pen·sable d’aller explorer le site ! Il y a un dossier complet pour les premières déclarations, des modèles de factures (avec les % de cotisations actualisés) et des fiches pratiques :

- Site de l’Urssaf Limousin dédié aux artistes-auteurs

- Des infos officielles sur le site entreprendre.service-public.fr

- Le site de l’UCMF (Union des Compositeurs de Musiques de Films) : je les ai trouvés très disponibles pour répondre aux questions des compositeurs·trices de musique à l’image qui les contactent pour poser des questions. N’hésite pas !

- Le blog composeur-arrangeur.com de Tanguy Follio : même s’il a arrêté le blog en 2014, il y a pleins d’infos encore très intéressantes pour les compositeurs

- Le site compositeurs.org

- Le site du SNAC : Syndicat National des Auteurs-Compositeurs.

- Sur le site de la Sacem : conditions d’adhésion des compositeurs/compositrices

- Et bien sûr, le livre de référence, de Mathieu Chabaud, La musique à l’image, aux éd. IRMA/CNM

Pour t'accompagner

Consultation pour faire le point sur ta situation

Tu te poses des questions sur le développement de tes projets professionnels dans la musique : contrats, structuration, création d’un label, questions sur l’écosystème de la musique, projet de collaboration, tensions avec un partenaire… et plus généralement sur toute question sur ta vie professionnelle dans la musique.

Je propose des entretiens personnalisés en visio. Ce sont des sessions ponctuelles d’1h30 où je réponds à toutes tes questions.

Informations & Tarifs sur cette page : Les Consultations individuelles

Guide de négociation

Tu t’apprêtes à signer un contrat dans la musique ?

Si tu négocies seul·e et que tu ne peux pas te faire accompagner, j’ai rédigé un guide de négociation – simple et court – pour t’aider à te poser les bonnes questions face à un contrat : Le Guide des questions essentielles à se poser avant de signer un contrat.

Cours en ligne : 3h30 pour apprendre à protéger l'exploitation de ta musique, et percevoir l'argent qui t'est dû

Tu es auteur-compositeur, compositrice, artiste-interprète, et tu développes des activités professionnelles dans la musique ? Tu voudrais apprendre à protéger tes créations musicales, te raccorder aux bons circuits économiques et recevoir l’argent qui t’est dû ?

Dans le cours en ligne Accord Parfait, je t’explique – simplement et en image – les bases à connaître quand tu commences :

- Comment on autorise – ou pas – l’utilisation de son travail

- Où et comment récupérer son argent

- Qui fait quoi dans le monde de la musique

- Quels contrats on signe et avec qui

Si tu veux comprendre ces mécanismes en profondeur et avancer plus sereinement dans ton activité, je t’explique tout ça dans la formation Accord Parfait.

Tu as des remarques, des questions ? N’hésite pas à les poser dans les commentaires juste en dessous. Et si l’article t’a été utile, tu peux le faire savoir en cliquant sur le coeur. Merci.

39 réponses

BONJOUR,

je lirai tout plus tard mais,

pour commencer : “artiste-auteur” contrairement à ce que tu dis EST UNE ENTREPRISE d’un point de vue juridique, il est même obligatoire maintenant qu’un AA écrive sur ses factures dans ses coordonnées, “Entreprise Individuelle” (EI).

En passant, la “copie privée” ce n’est pas que pour les musiciens c’est pour tous les auteurs, donc pour les AA qui sont auteurs, par définition.

AA c’est un régime social tout comme “salarié c’est un régime social.

un régime social défini législativement des droits dans le domaine social> <exclusivement social

Bonjour,

Oui tu as absolument raison ! Je vais corriger.

Effectivement avec le statut d’artiste-auteur une entreprise individuelle est créée, avec un numéro de Siret, etc.

Je voulais peut-être le distinguer de la création d’une société (commerciale).

Je vais chercher une façon différente de le formuler.

Pour la copie privée, peux-tu me dire où est-ce que j’ai écrit que c’est uniquement pour les musiciens ?? 🤔

Evidemment que les auteurs-compositeurs en sont également bénéficiaires.

C’est ce que j’explique dans mon article sur la copie privée. À lire ici : https://a-contretemps.com/argent-copie-privee/

Bonjour, c’est encore moi

1)je ne comprends pas, j’ai lu sur le site service public.fr qu’une activite creative relève obligatoirement du regime de protection sociale des artistes auteur et que l’artiste auteur ne peut pas facturer ses oeuvres à travers une micro entreprise et que le double statut n’est pas envisageable dans la meme profession, hors vous ecrivez l’inverse sur cet article, qu’il peut monter son entreprise

Peut etre que je n’ai pas bien compris

2)si effectivement l’artiste auteur peut creer son entreprise pour des commandes de musique de film, ce qu’il touchera apres par la sacem relèvera par contre du regime artiste auteur et n’aura aucun lien avec son entreprise? c’est cela que je ne comprends pas bien vu qu’on ne peut pas cumuler les deux

3)si l’auteur compositeur monte une entreprise individuelle pour les commande de musique de film, s’il est aussi lui meme artiste interprete et producteur, son entreprise individuelle peut etre aussi une entreprise d’autoproduction ou de production musicale en plus de composition musicale?

je vous remercie encore

marion

Bonjour Marion,

Ici, dans cet article je parle de l’auteur-compositeur qui exerce sous le statut d’artiste-auteur, et dans l’article sur l’auto-entreprise je parle de l’artiste-interprète qui exerce sous le statut d’auto(micro)-entrepreneur. Ce sont deux statuts distincts pour deux activités distinctes.

Ensuite, effectivement si le compositeur crée sa société commerciale de musique à l’image, les droit d’auteur qu’il touche par la suite sont des revenus personnels, distincts de ceux de sa société et devraient a priori relever du régime des artistes-auteur.

N’hésite pas à contacter directement la SSAA pour leur poser directement tes questions, c’est la source la plus fiable que tu pourras avoir.

Et pour ta dernière question, ça dépend mais oui c’est possible, même si dans la pratique il est fort probable que ce soit des sociétés distinctes. Dans la musique, on sépare souvent les éditions musicales et la production phono.

Si tu veux faire le point sur ta situation en particulier, sache que je propose des consultations individuelles.

Je pourrai répondre plus en détail et de façon personnalisée à toutes tes questions.

Bonjour et merci pour cette mine d’informations

Si la meme personne est producteur , auteur compositeur et artiste interprète en même temps, il faut un statut juridique pour chaque fonction?

Quel est le statut de producteur?

Merci beaucoup

Bonjour Marion,

Tu peux préciser ta question ? Qu’entends-tu par “statut” de producteur ? Tu parles de la “structuration juridique” (= sous quelle forme juridique exercer l’activité de producteur ? (asso, entreprise, etc.) ou autre chose ?

A priori, une personne peut exercer d’un côté sous le statut d’artiste-auteur (pour ses activités d’écriture et de composition), et en même temps être artiste-interprète (toucher des cachets – donc des salaires – et pourquoi pas bénéficier de l’intermittence du spectacle), et en même temps être productrice de ses enregistrements (structuré sous forme d’association, de société ou de micro-entreprise, ça dépend).

Mais certaines personnes peuvent décider – dans certaines situations ou sous certaines conditions – de regrouper toutes leurs activités au sein d’une seule et même société par exemple.

Merci beaucoup pour la reponse

Si la personne decide de tout regrouper dans une societe, que represente cette societe? Car les statuts artiste auteur et artiste interprete disparaissent

Est ce une societe de production?

Merci

A priori, cette société sera productrice oui.

Mais ce n’est pas parce qu’il se crée une société de production qu’automatiquement les statuts d’artiste-auteur et artiste-interprète disparaissent. Ce sont des choses différentes. Ça dépendra de la situation.

Si tu as des doutes et besoin de conseils, n’hésite pas à consulter un·e expert-comptable ou un avocat spécialisé qui pourront t’aider à structurer correctement toutes ces activités.

Bonjour merci pour cet article !

Cependnt un point qui n est pas très clair pour moi:

> Et si tu déclares tes revenus en Micro-BNC (ou BNC) :

C’est toi qui payes l’Urssaf toi-même. Donc, le client est “dispensé de précompte” comme tu l’indiqueras sur ta note de droits d’auteur. Ton client sait comme ça qu’il est dispensé de reverser tes cotisations, pour toi, à l’Urssaf.

D après ce que je comprend en tant que micro bnc on devrait pouvoir demander au client de faire un précompte non?

Salut Emmanuel,

Non en fait c’est pas ça. Quand tu es en micro-bnc, ton client ne paye pas les cotisations pour toi, donc il n’a PAS à payer le “précompte”. C’est pour ça que, dans ce cas, tu indiques sur ta facture (note d’auteur) que le client est “dispensé de précompte”. Ça veut dire que c’est toi qui vas déclarer et payer tes cotisations Urssaf toi-même.

Est-ce que c’est plus clair ? ça répond à ta question ?

Merci

C’est la page de la sécurité sociale des artistes qui me met le doute

https://www.secu-artistes-auteurs.fr/artiste-auteur/mon-activite-artistique/debut-dactivite/les-demarches-pour-debuter-son-activite

Et qui dans le champ micro BNC précise sur le précompte “Dispense possible sous réserve de produire une dispense de précompte au diffuseur (client).”

Ce que je comprends (enfin ce que je crois comprendre parce que en vérité j y comprend rien) ce que si c est “possible” ça veut dire que par defaut il y a un pré compte ?

Tu m’as fait rire ! “ce que je comprends, enfin ce que je crois comprendre parce que en vérité j y comprend rien” 😂

En fait, je vois ce que tu veux dire Emmanuel quand on lit leur tableau.

Intéressant 🤔 Mais du coup, ça me met le doute aussi !

Pour moi, ce que j’ai compris c’est que si tu déclares tes revenus en micro BNC = pas de précompte (MAIS il faut obligatoirement l’indiquer sur ta note d’auteur). S’il n’y a pas de dispense de précompte, alors ça voudrait dire que tu déclares en Traitement & Salaires (et que donc c’est le client qui va payer les cotisations).

Une solution pour y voir plus clair (celle que je recommande TOUJOURS) : demander directement à la SOURCE !

Est-ce que tu te sens d’envoyer un message ou téléphoner directement pour leur poser la question et de partager la réponse ici ? 😊

Petit retour: A moins que ce ne soit moi, il manque le lien aprés “Je n’avais pas vu, mais la Sécurité Sociale des Artistes-Auteurs a publié une courte vidéo explicative sur leur site :”

Merci pour le super article!

Super, merci ! Un ptit bug… que j’ai corrigé.

Bonjour,

Je compose et suis adhérent à la SACEM. Je n’ai pas encore de statut particulier. Pour un projet futur, on me commande des musiques? Je vais donc devoir facturer. J’ai contacté l’URSSAF (j’ai déjà mon espace par la SACEM) La question qui me préoccupe c’est qu’ils m’ont parlé de 100o euros pour la base de calcul des cotisations sociales. Vais-je devoir régler cette à la création de mon statut d’artiste auteur ou est-ce juste une base pour les déclarations à venir en fonction de mes revenus ? J’hésite à me lancer dans la création de mon statut sans savoir si cela va me couter de l’argent avant d’avoir des revenus. Merci pour votre répose

Bonjour,

Je ne peux pas vraiment te répondre là-dessus.

Mais puisque tu as déjà contacté l’Urssaf… pourquoi ne pas leur demander directement ??

Et si tu as une réponse, n’hésite pas à venir la partager ici ! Ça serait intéressant.

Tu peux aussi contacter ” rel=”noopener” target=”_blank”>la Sécurité sociale des artistes auteurs

Bonjour,

Je vais vendre mes compositions en ligne et en même temps je fais de la musique à l’image pour un éditeur qui me demande de lui envoyer une facture pour qu’il puisse me payer.

Quelle activité dois-je choisir pour la création de mon projet d’auto entreprise ?

Merci d’avance pour votre retour

Bonjour,

Est-ce que tu parles du code NAF / APE ?

Merci de ton retour rapide. 🙂

En fait le sens de ma question est surtout de savoir ce que je dois faire (mes obligations) vis à vis de l’administration car j’ai un n° de SIRET (en tant qu’artiste-auteur au régime micro BNC), je remplis des déclarations de TVA. Arrête-moi si je me trompe mais dans ce cas je suis considéré comme un professionnel et j’ai pu lire que toute transaction entre pro doit faire l’objet d’une facture. Comme le statut d’artiste-auteur est particulier j’ai un doute.

C’est bien un distributeur digitale qui me verse mes revenus. Je ne suis pas une entreprise mais pour les taxes par exemple je fonctionne un peu comme tel puisque j’ai choisi d’y être assujetti.

Penses-tu que le service des impôts puisse m’éclaircir quant à mes obligations ?

Merci à toi et bonne journée

OK, alors oui en tant que pro il faut justifier de toutes les entrées/sorties d’argent.

L’équivalent de la “facture” pour l’artiste-auteur c’est la note d’auteur. C’est ce que j’explique dans l’article. Donc si on te commande une compo de musique de film par exemple, tu fourniras une note d’auteur.

Par contre, avec ce statut d’artiste-auteur, je ne crois pas que tu puisses facturer les redevances versées par le distributeur. Parce que là, tu n’encaisses pas en tant que auteur-compo mais en tant que producteur phonographique des enregistrements.

Selon moi, il s’agit de deux types de revenus différents mais je te conseille de contacter l’Agessa pour vérifier et leur demander confirmation : https://www.secu-artistes-auteurs.fr/

Et sinon c’est toujours une bonne idée de contacter le service des impôts, oui ! Je conseille souvent d’écrire un mail pour garder une trace de leur réponse.

J’espère avoir répondu à ta question, sinon dis moi

Je vais contacter l’Agessa et le service des impôts.

Merci pour tes précisions. 🙂

Bien à toi,

Jérémie

Bonjour Jennifer,

Plusieurs de tes articles m’ont aidé à démarrer mon activité et à me structurer donc, tout d’abord, un grand merci ! 🙂

Je suis compositeur en micro BNC et assujetti à la TVA. Je suis indépendant et interprète moi-même sur mes enregistrements. Aujourd’hui mes premiers revenus sont arrivés via mon distributeur (basé aux Etats-Unis) pour mes écoutes en streaming.

Ma question est : faut-il que j’émette une facture pour ce type de revenus et que je la transmette à mon distributeur ? J’ai du mal à trouver la réponse malgré mes recherches.

Bien à toi,

Jérémie

Salut Jérémie,

Bravo pour le démarrage de tes activités déjà ! Et ravie d’avoir pu t’accompagner sur ce chemin 🙂

Pour ce qui est de la facture, je vais répéter ce que je dis tout le temps, au risque de radoter : pourquoi ne demandes-tu pas DIRECTEMENT à ton distributeur ??!!!! Demande-lui s’il a besoin d’un document !

Après juste quelques infos :

La facture va surtout dépendre de qui a signé le contrat et qui touche les revenus.

Comme je le répète souvent aussi dans les articles, il est important de distinguer les différentes casquettes.

Si tu signes en tant que structure/label/producteur, dans ce cas tu pourras/devras émettre une facture pour encaisser les droits voisins que tu vas toucher.

Si tu signes comme artiste/personne physique, tu ne peux pas émettre de facture de toute façon (puisque pas de numero de siret).

Et dans ta situation, si tu as signé en tant que artiste/personne physique, en réalité c’est plutôt avec un agrégateur de contenus que tu signes, pas un distributeur digital.

Voilà j’espère que ça t’aide un peu,

Belle journée à toi

Bonjour Jennifer,

Je vais suivre tes conseils ( agessa et site FP).

Merci d’avoir pris le temps de me répondre

Claude.

Bonjour,

l’ensemble des informations est assez complet. Dans mon cas, je suis dans la fonction publique territoriale mais j’ai composé pour une Orchestre d’hamonie. J’ai déjà un statut de la FOnctiopn publique. Je ne tiens pas (ne peux pas) changer de sécurité sociale… C’est la première fois que je suis rémunéré pour une composition. Peut être la seule. Comment envisager cela? (c’est une mairie qui va me payer).

Merci de votre réponse.

Claude

Bonjour Claude,

Je t’invite à demander directement à ton service comptable parce que la fonction publique est particulière je ne veux pas risquer de dire des bêtises.

Sinon tu peux demander aussi à l’Agessa en leur envoyant un mail (peut-être que le fait d’éditer une note d’auteur pour le travail de composition ne pose pas de problème. Tu peux garder ta sécu sociale, mais tu auras cotisé un peu à l’Agessa quand même)

Sinon, je crois qu’on m’avait posé la question une fois et je crois qu’il y a des infos très utiles (et fiables) sur les questions d’activités compatibles avec la fonction publique le site service-public.fr

Bonjour et merci pour cet article.

Ma question est assez proche de celle de Marie Laure.

Mon ami est musicien et compose: Il joue sur scène dans des concerts, enregistre dans des studios les musiques de son groupe et souhaite cumuler cette activité avec la composition de musiques pour des films/bande annonce…

Savez vous quel statut créer pour pouvoir facturer ses deux prestations? Car elles semblent rentrer dans les deux statuts “auteur compositeur” et “artiste interprete” sans qu’il y ait de tronc commun aux 2 activités.

Un immense merci pour vos lumières et votre aide.

Salut Audrey,

Comme je le dis dans la première partie de l’article :

Donc Audrey, tu vois, il n’y a PAS de tronc commun.

Le MÉTIER d’artiste-interprète et le MÉTIER de compositeur sont 2 activités distinctes, avec des statuts différents.

L’artiste-interprète lorsqu’il joue en studio et sur scène = a un statut de salarié. Il est payé pour sa prestation. Il cotise au régime des intermittents du spectacle.

Le compositeur a un statut fiscal et social “d’artiste-auteur”, il cotise auprès d’une caisse différente, etc.

Ce n’est pas simple au sens où on l’espérerait (une feuille à remplir et c’est bon ^), ça peut être vraiment complexe et compliqué de cumuler plusieurs activités.

Même si tu montes une entreprise qui regroupent toutes les activités, ça demande une certaine souplesse et expertise pour tout gérer.

Voilà ce que je peux te dire !

bonjour, merci pour cet article, j’aurais une petite question, je suis intermittent, musicien et conteur, je viens d’enregistrer un album en auto production, j’aimerais le mettre en vente en ligne via mon site internet, en ouvrant un compte script, la se pose la question du statut? pouvez vous m’éclairer? merci d’avance

Bonjour,

Je ne vais pas pouvoir t’éclairer malheureusement, ta question est trop large, et je ne sais pas ce qu’est un compte “script”.

Mais sache que lorsque tu mets en vente tes propres enregistrements, tu le fais en tant que producteur phonographique. Tu peux très bien le faire en tant que personne physique ou te structurer (association, auto-entreprise, société, etc).

Voilà ce que je peux te dire

Bien à toi

Jennifer

Bonjour Jeni

tu parles de musique de films, mais cela englobe bien compositeur de musique au sens global,

j’imagine??

Bien a toi.

Oui, en effet ! Même si certaines choses dont je parle dans l’article vont être différentes (les modalités de la cession d’exploitation par exemple), c’est fondamentalement la même chose.

Bonjour, Auteur-Compositeur à la Sacem depuis 1975 et à la retraite après une longue carrière aux Agessa je vais créer un site de vente en ligne des 28 albums que j’ai produit dois-je recontacter l’Agessa ou est-ce possible en Auto-Édition. D’avance merci pour votre retour cordialement.

Bonjour,

Je ne vois pas trop le lien entre l’auto-édition et l’Agessa…peux-tu me clarifier ta pensée ?

En tout cas, si tu es auteur-compositeur, tu toucheras a priori de l’argent via la Sacem.

Et si tu mets en vente tes albums, c’est surtout en ta qualité de producteur phonographique des enregistrements.

Tu dois vérifier que les musiciens, s’il y en a d’autres, ont bien été payés et ont donné leur accord pour une exploitation commerciale des enregistrements.

Et en tant que producteur, il pourrait être intéressant d’être membre de la SPPF ou de la SCPP.

BONJOUR

MOI JE COMPOSE DES CHANTS ET J’EN FAIS DES CD QUE JE VENDS QUAND JE CHANTE POUR COUVIR LES FRAIS DE FABRICATIONS.

CE N’EST PAS MON METIER MAIS UNE PASSION.

QUEL DOIT ÊTRE LE MEILLEUR STATUT POUR MOI?

JE M’ETAIS DECLARER A L’URSSAF EN TANT QUE AUTO-ENTREPRENEUR MAIS LA BAS ON M’A CONSEILLE POUR CE QUE JE FAIS DE M’INSCRIRE EN TANT QUE ARTISTE.

JE SUIS PERDU AVEC TOUT CA.

MERCI POUR VOS LUMIERES.

MARIE-LAURE

Bonjour Marie-Laure,

Je ne peux pas répondre à la question de la structuration juridique qui est une question délicate et parfois complexe.

Je pense que l’Urssaf te suggère le statut d’artiste-auteur des compositeurs. Va lire l’article sur le statut des compositeurs de musique que j’ai écrit, et va faire un tour sur le site de l’Agessa.

Et si c’est une passion et que tu n’as pas de but financier, tu peux aussi monter une association.

Sache que si tu veux faire le point sur ta situation, je propose aussi des entretiens individuels

J’espère que ça t’aide un peu !

Bonjour! Merci beaucoup pour votre commentaire, c’est très clair !

Bonjour et merci pour vos articles !

Est-il possible de faire une facture en auto-entrepreneur (code naf 59.20z) pour une synchronisation d’une musique déjà existante (une musique que j’avais déjà composée) pour un jeu vidéo ?

J’ai une auto entreprise pour déclarer mes revenus venant du streaming (Apple Music, Spotify, Deezer…), mais j’ai eu plusieurs personnes qui m’ont contacté pour avoir leur musique dans leur jeu vidéos. Comme je suis considéré comme un “éditeur” vu que je fais l’édition moi même de mes propres musiques, ça me paraissait évident de faire la facture via mon Siret d’auto-entreprise. Mais je sais pas si j’ai bien fait.

Merci pour votre aide, car rien n’est vraiment clair sur ce sujet sur internet.

Bonjour à toi,

A priori, je pense que rien ne s’oppose à ce que tu fasses une facture dans le cadre d’une demande de synchronisation avec ton auto-entreprise.

C’est tout à fait possible.

Astuce : Si tu es autoentrepreneur, sache que tu as la possibilité de poser tes questions à l’Urssaf directement via le site des autoentrepreneur.urssaf.fr

Si tu te demandes comment déclarer tel ou tel revenus, ou si tu as le droit de faire une facture pour tel type de prestations, etc.

Je ne dis pas qu’ils peuvent répondre à toutes les questions, mais c’est souvent un point de contact important pour obtenir des infos fiables et officielles.

Garde toujours une trace de leur réponse.

Voilà !